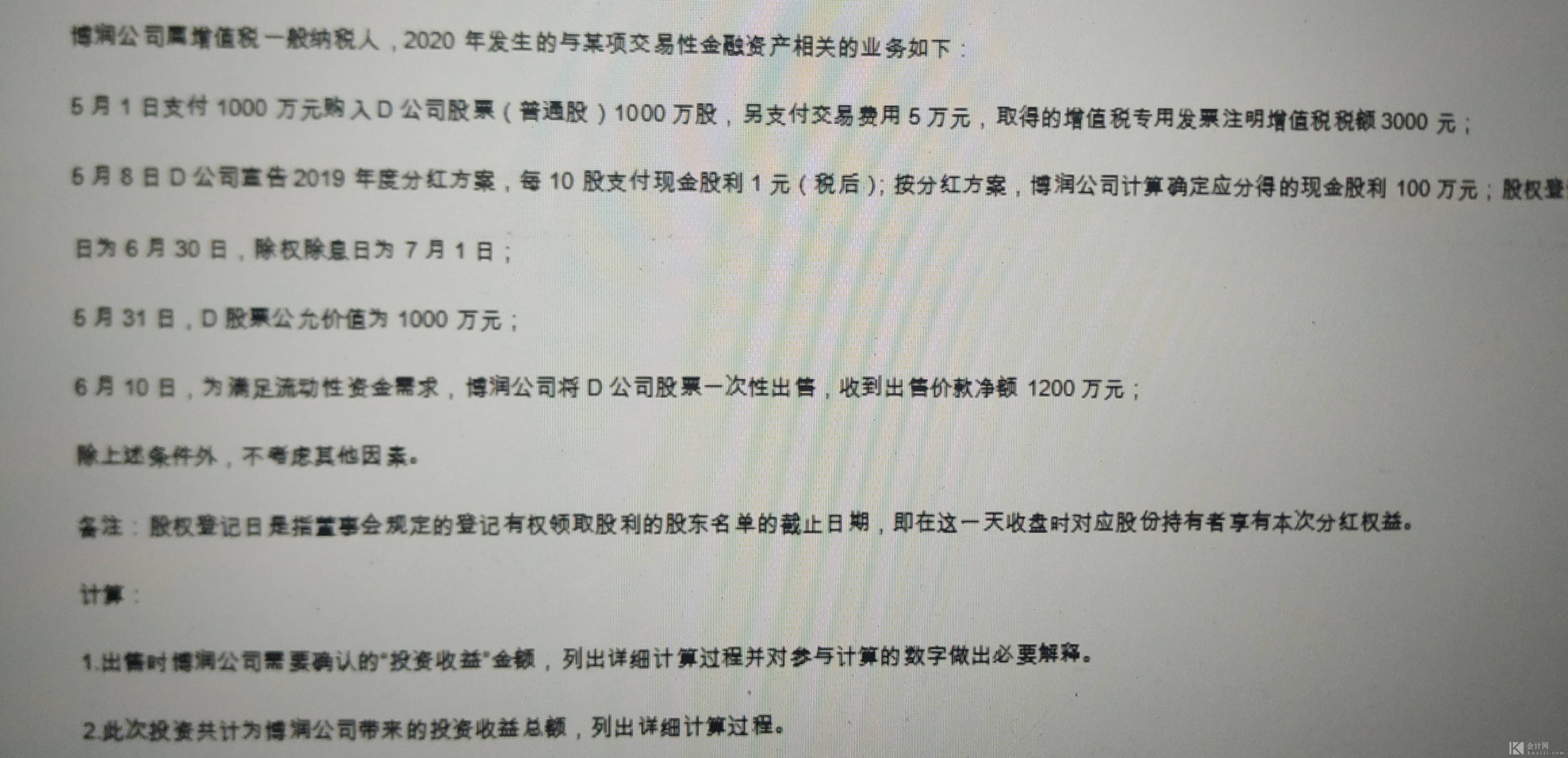

受疫情影響,2021年9月基金從業(yè)考試已延期進(jìn)行,而最近中國基金業(yè)協(xié)會在官網(wǎng)終于發(fā)布了最新的通告�����,當(dāng)中明確了2021年基金從業(yè)延考最新安排����,具體考試時間延期至2021年10月30日進(jìn)行��。

延考時間確定����!10月30日開考!")

2021年基金從業(yè)考試報名安排

基金從業(yè)資格考試采取網(wǎng)上報名方式,通過中國證券投資基金業(yè)協(xié)會網(wǎng)站“從業(yè)人員”欄目提供的考試報名入口進(jìn)行報名�,也可直接登錄報名網(wǎng)站(http://baoming.amac.org.cn/)報名。為避免個人信息泄露�����,請考生不要通過其他網(wǎng)站進(jìn)行報名。

為了服務(wù)行業(yè)發(fā)展����,本次考試將同時開放集體報名和個人報名。請考生合理安排報名時間和準(zhǔn)考證打印時間����。2021年10月份基金從業(yè)資格考試具體時間如下:

延考時間確定!10月30日開考�����!")

考試科目

科目一:《基金法律法規(guī)�、職業(yè)道德與業(yè)務(wù)規(guī)范》;

科目二:《證券投資基金基礎(chǔ)知識》;

科目三:《私募股權(quán)投資基金基礎(chǔ)知識》。

單科考試時間為120分鐘����,考生可根據(jù)需要選擇參考科目。

考試地點(diǎn)

北京�����、天津、石家莊����、太原����、沈陽、長春�����、哈爾濱�、上海、南京����、杭州、合肥��、南昌�����、濟(jì)南���、鄭州�、武漢、長沙��、廣州�����、南寧����、海口����、重慶、成都���、貴陽��、昆明����、西安、福州��、蘭州�����、烏魯木齊��、銀川���、西寧、呼和浩特�����、拉薩����、深圳、青島�、泉州、大連����、煙臺、寧波、廈門��、佛山�����、蘇州�����、徐州�、贛州、金華�、溫州、珠海等45個城市��。

報名繳費(fèi)

每科考試報名費(fèi)為人民幣61元���,可通過網(wǎng)絡(luò)在線支付��,支付方式詳見報名須知����。

已報名并繳費(fèi)成功的考生���,在考試報名結(jié)束前可申請退費(fèi)(詳見報名須知)���。未在規(guī)定時間內(nèi)選擇退考的考生����,不得以未參加考試等理由要求退還報名費(fèi)�����。

基金從業(yè)備考建議

1��、至少讀三遍教材�,重點(diǎn)知識牢牢把握

拿到基金從業(yè)資格考試教材,建議考生至少讀三遍教材����。第一遍側(cè)重于基礎(chǔ)內(nèi)容���,把握知識框架���,對于一些必須背誦的法律法規(guī)做好標(biāo)記,形成初步記憶���。第二遍側(cè)重于?���?純?nèi)容,結(jié)合考試大綱�����,記憶及運(yùn)用?����?贾R點(diǎn)�,做相應(yīng)練習(xí)鞏固知識點(diǎn)。第三遍側(cè)重于重要考點(diǎn)����,將重點(diǎn)知識牢牢把握,可以采用思維導(dǎo)圖的方式梳理知識點(diǎn)����,涉及的答題思路必須掌握。

2�����、吃透教材的典型例題,針對各章節(jié)知識做相應(yīng)習(xí)題

基金從業(yè)資格考試教材的典型例題很重要��,大家千萬不要忽視��,建議考生:

書中每一道例題都要仔細(xì)研究����、吃透,注意解題思路��、方法����,將各章節(jié)知識點(diǎn)聯(lián)系起來學(xué)習(xí),每學(xué)完一個新內(nèi)容����,都要做相應(yīng)習(xí)題,?�;仡欀R點(diǎn)�����、鞏固運(yùn)用知識點(diǎn)�����。

3���、配合習(xí)題掌握教材內(nèi)容

基金從業(yè)資格考試難度雖然不大�����,但單單憑借看書是不夠���,考生還需配合習(xí)題掌握教材的內(nèi)容。建議:

做題過程中�����,注重題目質(zhì)量����,不可盲目做題,每做完一套練習(xí)題��,都要重新檢查一遍��,看看出錯的地方在哪兒����,及時做好筆記����,并糾正錯的思路��,不斷查漏補(bǔ)缺��。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來到會計網(wǎng)登錄

歡迎來到會計網(wǎng)登錄 登錄/注冊?? 后您將獲得

登錄/注冊?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫

完整考試題庫

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號

滬公網(wǎng)安備

31010902002985號 上海市互聯(lián)網(wǎng)舉報中心

上海市互聯(lián)網(wǎng)舉報中心

中央網(wǎng)信辦舉報中心

中央網(wǎng)信辦舉報中心