最近,會計網(wǎng)收到不少會計朋友的私信����,詢問關(guān)于產(chǎn)品成本核算的相關(guān)問題��。而在進行產(chǎn)品成本核算時��,生產(chǎn)費用在完工產(chǎn)品與在產(chǎn)品的之間的歸集和分配���,可以說是起著至關(guān)重要的作用的�。今天會計網(wǎng)就來分析講解一下在產(chǎn)品成本核算中�����,生產(chǎn)費用的歸集與分配那些事兒�。

01、定義

在理解生產(chǎn)費用歸集與分配之前����,我們需要先了解一下在產(chǎn)品與完工產(chǎn)品的勾稽關(guān)系。

產(chǎn)品成本大致由兩個流程組成�,分別為正在生產(chǎn)中的產(chǎn)品成本與已經(jīng)結(jié)束生產(chǎn)的產(chǎn)品成本,即在產(chǎn)品成本與完工產(chǎn)品成本���。

費用的歸集與分配那些事兒")

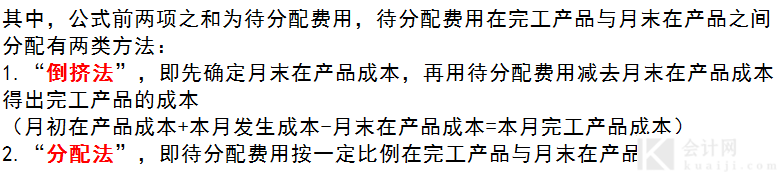

在進行產(chǎn)品成本核算時���,需要先解決完工產(chǎn)品與在產(chǎn)品之間的分配問題��。如此����,就需要運用上產(chǎn)品分配的常用公式:

02�、方法

在進行生產(chǎn)費用的歸集與分配時,一般分為以下幾種方法:

費用的歸集與分配那些事兒")

費用的歸集與分配那些事兒")

其中����,1、2��、3����、5這幾種方法屬于“倒擠法”的情況,而4�����、6是屬于“分配法”�����。然而,在實際工作中�,約當產(chǎn)量比例法是運用較廣泛的分配方法����,所以接下來我就仔細講解一下這個方法,大家可要認真往下看了����。

在進行產(chǎn)品分配時,每次都要進行分配率的核算����,而核算分配率的過程中,少不了公式的運用�,以下就是產(chǎn)品成本分配常用公式:

費用的歸集與分配那些事兒~")

約當產(chǎn)量比例法

01、計算公式

02�、完工程度的計算

需要注意一點,在不同步驟下���,約當產(chǎn)量比例法的計算公式也有所不同�����。

03���、適用條件

04、注意事項

舉個栗子���,輕松理解

會計網(wǎng)有限公司生產(chǎn)一批空調(diào)���,需要經(jīng)過兩道工序加工完工����,分為A����、B兩道工序進行,我們采用約當產(chǎn)量法分配各項生產(chǎn)費用�。

8月份空調(diào)的完工產(chǎn)品600件;月末在產(chǎn)品數(shù)量為:A工序200件���,B工序320件��,具體內(nèi)容如下所示:

(1)原材料分為A��、B兩道工序進行����,并且在每道工序開始時都是一次性投入;A工序的消耗定額為24千克�����,B工序的消耗定額為36千克?��?照{(diào)月初在產(chǎn)品和本月發(fā)生的材料費用共計234,000元��。

(2)空調(diào)的工時定額為60小時����,其中A工序為36小時�����,B工序為24小時����。每道工序內(nèi)在產(chǎn)品的加工程度均為50%?���?照{(diào)月初在產(chǎn)品和本月發(fā)生的直接人工共計219,840元���,制造費用共計123,660元。具體分配核算如下:

第一步:先核算直接材料的分配情況(開始時都是一次性投入)��。

A工序投料程度

=本工序累計材料消耗定額/產(chǎn)品材料消耗定額*100%

=24/60*100%=40%

B工序投料程度

=本工序累計材料消耗定額/產(chǎn)品材料消耗定額*100%

=(24+36)/60*100%=100%

A工序約當產(chǎn)量=月末在產(chǎn)數(shù)量*A工序投料程度=200*40%=80

B工序約當產(chǎn)量=月末在產(chǎn)數(shù)量*B工序投料程度=320*100%=320

約當總產(chǎn)量=完工產(chǎn)品+在產(chǎn)品約當產(chǎn)量=600+80+320=1,000

直接材料費用分配率

=直接材料費用總額/約當總產(chǎn)量

=234,000/1,000=234

完工產(chǎn)品直接材料費用

=直接材料費用分配率*完工產(chǎn)品數(shù)量

=234*600=140,400

在產(chǎn)品直接材料費用

=直接材料費用分配率*在產(chǎn)品約當產(chǎn)量

=234*(80+320)=93,600

第二步:再核算直接人工費用的分配情況���。

A工序完工程度

=(前面各道工序工時定額之和+本道工序工時*50%)/產(chǎn)品工序工時定額*100%

=36*50%/60=30%

B工序完工程度

=(前面各道工序工時定額之和+本道工序工時*50%)/產(chǎn)品工序工時定額*100%

=36+24*50%/60=80%

A工序約當產(chǎn)量=月末在產(chǎn)數(shù)量*A工序完工程度=200*30%=60

B工序約當產(chǎn)量=月末在產(chǎn)數(shù)量*B工序完工程度=320*80%=256

約當總產(chǎn)量=完工產(chǎn)品+在產(chǎn)品約當產(chǎn)量=600+60+256=916

直接人工費用分配率

=直接人工費用總額/約當總產(chǎn)量

=219,840/916=240

完工產(chǎn)品直接人工費用

=直接人工費用分配率*完工產(chǎn)品數(shù)量

=240*600=144,000

在產(chǎn)品直接人工費用

=直接人工費用分配率*在產(chǎn)品約當數(shù)量

=240*(60+256)=75,840

第三步:最后核算制造費用的分配情況�。

制造費用分配率

=制造費用總額/約當總產(chǎn)量

=123,660/916=135

完工產(chǎn)品制造費用

=制造費用分配率*完工產(chǎn)品數(shù)量

=135*600=81,000

在產(chǎn)品制造費用

=制造費用分配率*在產(chǎn)品約當數(shù)量

=135*(60+256)=42,660

最后一步:匯總完工產(chǎn)品與在產(chǎn)品所有成本費用�。

完工產(chǎn)品總成本

=完工產(chǎn)品所耗用的直接材料費用+直接人工費用+制造費用

=140,400+144,000+81,000=365,400

在產(chǎn)品總成本

=在產(chǎn)品所耗用的直接材料費用+直接人工費用+制造費用

=93,600+75,840+42,660=212,100

具體產(chǎn)品成本分配明細表如下所示:

好了,以上所講知識就是本文的所有內(nèi)容��,看到這里�����,大家都理解了嗎?有什么疑問或者建議的,歡迎大家留言評論��。

為會計小師妹公眾號原創(chuàng)首發(fā),作者:拾方���。如需引用或轉(zhuǎn)載�����,請留言授權(quán)�����,并務(wù)必在文首注明以上信息�。@會計小師妹 保留所有權(quán)利�。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來到會計網(wǎng)登錄

歡迎來到會計網(wǎng)登錄 登錄/注冊?? 后您將獲得

登錄/注冊?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫

完整考試題庫

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號

滬公網(wǎng)安備

31010902002985號 上海市互聯(lián)網(wǎng)舉報中心

上海市互聯(lián)網(wǎng)舉報中心

中央網(wǎng)信辦舉報中心

中央網(wǎng)信辦舉報中心