如果現(xiàn)在提到增值稅��,最先讓你想起的是哪些知識(shí)點(diǎn)?

是應(yīng)納稅額的計(jì)算公式?是征稅范圍?還是視同銷售?不過(guò)有一個(gè)知識(shí)點(diǎn)很容易讓人給忽略�,但又十分的重要��。這個(gè)知識(shí)點(diǎn)就是增值稅的稅率與征收率。

Q:

為什么增值稅需要分為稅率和征收率呢?

A:

由于增值稅的納稅人依據(jù)經(jīng)營(yíng)規(guī)模和會(huì)計(jì)核算的健全程度��,分為一般納稅人和小規(guī)模納稅人���。所以增值稅需要分為稅率和征收率���。通常情況下一般納稅人采用稅率,小規(guī)模納稅人采用征收率�����。

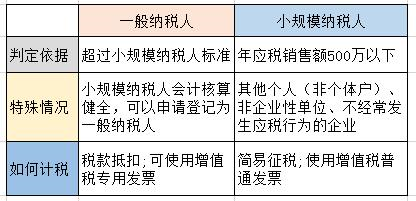

可以通過(guò)下圖來(lái)區(qū)分一般納稅人和小規(guī)模納稅人之間的區(qū)別和聯(lián)系�����。

這里拓展一下小規(guī)模納稅人的相關(guān)知識(shí)點(diǎn):在圖中的3個(gè)特殊情況中��,其他個(gè)人(非個(gè)體戶)是必須依照小規(guī)模納稅人計(jì)稅的��。非企業(yè)性單位��、不經(jīng)常發(fā)生應(yīng)稅行為的企業(yè)可以選擇按小規(guī)模納稅人納稅�����。換而言之,由企業(yè)決定是否依據(jù)小規(guī)模納稅人納稅��,非強(qiáng)制性��。

是不是任何情況下��,小規(guī)模納稅人都不能開(kāi)具增值稅專用發(fā)票呢?其實(shí)并不完全是的�,如果是“銷售其取得的不動(dòng)產(chǎn)向稅務(wù)機(jī)關(guān)申請(qǐng)代開(kāi)”這一情況,根據(jù)最新的情況小規(guī)模納稅人可以自行開(kāi)具增值稅專用發(fā)票��。

一般納稅人適用的稅率分為13%�、9%、6%還有零稅率���。

適用13%稅率的情況:

這是增值稅稅率的一般情況。這里的“貨物”比較特殊��,是指“有形動(dòng)產(chǎn)”。電力��、熱力�、氣體都屬于“有形動(dòng)產(chǎn)”。換句話說(shuō)���,銷售或進(jìn)口電力���、熱力�����、氣體等“貨物”是需要繳納增值稅的�����。

進(jìn)口環(huán)節(jié)要記住報(bào)關(guān)進(jìn)口的應(yīng)稅貨物是不看原產(chǎn)地的!就算原產(chǎn)地是我國(guó)��,只要在境外溜了個(gè)彎���,再回來(lái)我國(guó)境內(nèi)����。除享受免稅政策外,在進(jìn)口環(huán)節(jié)均屬繳納增值稅����。進(jìn)口環(huán)節(jié)的增值稅是由海關(guān)代征的��。海關(guān)征收關(guān)稅和代征進(jìn)口環(huán)節(jié)的增值稅。

適用9%稅率的情況:

適用9%低稅率的貨物基本上都是生活中不可或缺的物品����。農(nóng)產(chǎn)品�、食用植物油、食用鹽等與燒菜做飯相關(guān);自來(lái)水��、暖氣�、冷氣等與生活聯(lián)系緊密;圖書(shū)���、報(bào)紙、雜志能豐富精神生活;化肥����、飼料�����、農(nóng)業(yè)、農(nóng)機(jī)等與農(nóng)業(yè)生產(chǎn)相關(guān)�����。執(zhí)行低稅率就是為了更好地保障生活所需����,所以和吃飯、農(nóng)業(yè)生產(chǎn)��、精神生活等相關(guān)的貨物均使用9%的低稅率��。

適用6%稅率的情況

適用6%適用稅率的情況����,不包括不動(dòng)產(chǎn)的租賃和轉(zhuǎn)讓土地使用權(quán)兩種情況。

使用零稅率的情況

1. 納稅人“出口”貨物��,稅率為零;國(guó)務(wù)院另有規(guī)定的除外�����。

2.境內(nèi)單位和個(gè)人“跨境銷售”國(guó)務(wù)院規(guī)定范圍內(nèi)的“服務(wù)�、無(wú)形資產(chǎn)”,比如廣播影視節(jié)目(作品)的制作和發(fā)行服務(wù)����、軟件服務(wù)等��,稅率為零���。

為什么出口貨物執(zhí)行零稅率呢?因?yàn)橛械膰?guó)家并沒(méi)有增值稅�����,為了提高出口貨物在境外的競(jìng)爭(zhēng)力�����,出口貨物執(zhí)行零稅率�,就可以和其他國(guó)家同類型產(chǎn)品更公平地競(jìng)爭(zhēng)���。還有就是鼓勵(lì)出口�����。

小規(guī)模納稅人主要適用3%的征收率���、依照3%征收率“減按2%”征收的情況、5%的征收率情況(本文不涉及)。

適用3%的征收率的情況

我們使用的是排除法�,排除以上四種應(yīng)稅行為后����,剩下的應(yīng)稅行為就是小規(guī)模納稅人適用3%的征收率的情況�����。

注意:自己使用過(guò)的物品是不屬于舊貨��。舊貨,是指進(jìn)入二次流通的具有部分使用價(jià)值的貨物��。

其實(shí)采用征收率納稅并不是小規(guī)模納稅人的專屬,一般納稅人是可以采用征稅率納稅的��。

一般納稅人如果有寄售商店代銷寄售物品或典當(dāng)業(yè)銷售死當(dāng)物品的銷售行為是暫按照3%的征收率納稅。

依照3%征收率“減按2%”征收的情況

分為兩個(gè)方面。一方面是銷售舊貨��,另一方面是銷售自己使用過(guò)的購(gòu)入時(shí)不得抵扣且“未抵扣”過(guò)進(jìn)項(xiàng)稅固定資產(chǎn)。

計(jì)算方法是:含稅售價(jià)÷(1+3%)×2%

本文為財(cái)稅智囊團(tuán)(ID:shuizhinang)公眾號(hào)原創(chuàng)首發(fā)����,作者:銅豌豆���。如需引用或轉(zhuǎn)載��,請(qǐng)留言授權(quán),并務(wù)必在文首注明以上信息�����。違者將被依法追究法律責(zé)任!

@財(cái)稅智囊團(tuán) 保留所有權(quán)利�。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄

歡迎來(lái)到會(huì)計(jì)網(wǎng)登錄 登錄/注冊(cè)?? 后您將獲得

登錄/注冊(cè)?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫(kù)

完整考試題庫(kù)

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號(hào)

滬公網(wǎng)安備

31010902002985號(hào) 上海市互聯(lián)網(wǎng)舉報(bào)中心

上海市互聯(lián)網(wǎng)舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心

中央網(wǎng)信辦舉報(bào)中心