水土保持補(bǔ)償費(fèi)自2021年1月1日劃轉(zhuǎn)至稅務(wù)機(jī)關(guān)征收,繳費(fèi)人根據(jù)水行政主管部門出具的載有繳費(fèi)金額的繳納通知書�,在規(guī)定期限內(nèi)使用《非稅收入通用申報表》向稅務(wù)機(jī)關(guān)申報繳納水土保持補(bǔ)償費(fèi)。遼寧省稅務(wù)局按照“便民���、高效”的原則�����,持續(xù)優(yōu)化辦事繳費(fèi)流程���,以政務(wù)服務(wù)中心(大廳)�����、辦稅服務(wù)廳����、電子稅務(wù)局為載體�,“網(wǎng)上、掌上����、自助、實(shí)體”多種繳費(fèi)渠道緊密結(jié)合�,推行“非接觸式”繳費(fèi),切實(shí)方便繳費(fèi)人繳費(fèi)���。今天小編就為大家講講如何憑借水利部門開具的《水土保持補(bǔ)償費(fèi)繳納通知書》(以下簡稱《通知書》)正確填寫申報表��。

一�����、水土保持補(bǔ)償費(fèi)繳納期限的相關(guān)規(guī)定

根據(jù)《關(guān)于印發(fā)<水土保持補(bǔ)償費(fèi)征收使用管理辦法>的通知(財綜{2014}8號)第九條規(guī)定:

開辦一般性生產(chǎn)建設(shè)項目的��,繳納義務(wù)人應(yīng)當(dāng)在項目開工前一次性繳納水土保持補(bǔ)償費(fèi)��。

開采礦產(chǎn)資源處于建設(shè)期的�����,繳納義務(wù)人應(yīng)當(dāng)在建設(shè)活動開始前一次性繳納水土保持補(bǔ)償費(fèi)�;處于開采期的,繳納義務(wù)人應(yīng)當(dāng)按季度繳納水土保持補(bǔ)償費(fèi)�����。

從事其他生產(chǎn)建設(shè)活動的�����,繳納水土保持補(bǔ)償費(fèi)的時限由縣級水行政主管部門確定����。

綜上��,水土保持補(bǔ)償費(fèi)的申報期有按次申報和按季申報兩種。按次申報的����,水行政主管部門會在《通知書》上注明具體申報期限;按季繳納的���,應(yīng)在季度終了后15日內(nèi)申報����,且目前只有只有處于開采期的礦產(chǎn)資源項目�����,是需要按季繳納水土保持補(bǔ)償費(fèi)�����。

二��、按季繳納水土保持補(bǔ)償費(fèi)的申報

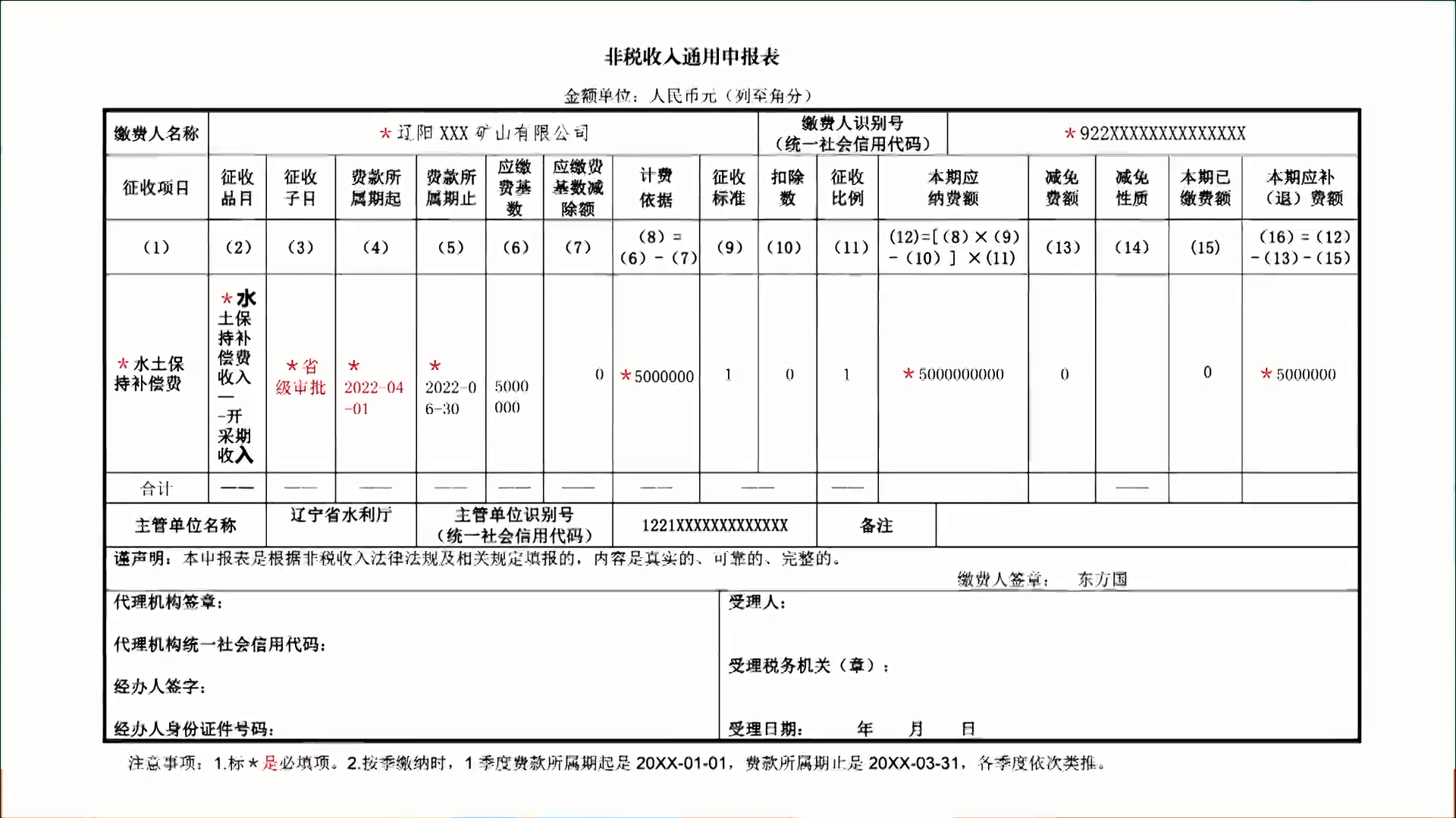

場景一�、按季申報的水土保持補(bǔ)償費(fèi)繳納義務(wù)人,收到下面水行政主管部門開具的《通知書》��,如何正確填寫非稅收入通用申報表��?

繳費(fèi)人憑《通知書》到主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳,或者憑《通知書》登錄“國家稅務(wù)總局遼寧省電子稅務(wù)局”��,申報時����,要選擇的申報表是《非稅收入通用申報表》,申報表各項目填寫如下圖:

申報表填寫中應(yīng)注意的事項有:一是表中標(biāo)紅*的欄次是必填項�;二是“征收品目”根據(jù)水行政主管部門開具《通知書》的“項目原則”選項填寫(如:本例是水土保持補(bǔ)償費(fèi)收入——開采期收入),“征收子目”根據(jù)“審批層級”填寫(如:本例是省級及以上)��;三是對于2022年2季度費(fèi)款�����,費(fèi)款所屬期起是2022-04-01����,費(fèi)款所屬期止是2022-06-30,其他各季度依此法類推���;四是繳費(fèi)人取得場景一的《通知書》后,要在2022年二季度終了后的15日內(nèi)申報����,違反《中華人民共和國水土保持補(bǔ)償法》第五十七條規(guī)定��,縣以上水行政主管部門有權(quán)加收滯納金���、可以處罰款。

三���、按次繳納水土保持補(bǔ)償費(fèi)的申報

場景一�、按次申報的水土保持補(bǔ)償費(fèi)繳納義務(wù)人�,收到下面水行政主管部門開具的《通知書》,如何正確填寫非稅收入通用申報表���?

繳費(fèi)人在2022年6月15日�,早于《通知書》要求的最晚期限2022年6月30日�����,憑《通知書》到主管稅務(wù)機(jī)關(guān)辦稅服務(wù)廳或者登錄“國家稅務(wù)總局遼寧省電子稅務(wù)局”申報應(yīng)繳納的水土保持補(bǔ)償費(fèi)�,申報表項目如下圖所示:

申報表填寫中應(yīng)注意的事項有:一是表中標(biāo)紅*的欄次是必填項;二是“征收品目”根據(jù)水行政主管部門開具《通知書》的“項目類別”選項填寫(如:本例是水土保持補(bǔ)償費(fèi)收入——建設(shè)期收入(含一般生產(chǎn)建設(shè)項目))�����,“征收子目”根據(jù)“審批層級”填寫(如:本例是省級及以上);三是此例申報日期(6月15日)在水行政主管部門規(guī)定的申報期限(6月30日)前���,“費(fèi)款所屬期起”��、“費(fèi)款所屬期止”填寫申報當(dāng)日(6月15日)���;四是繳費(fèi)人取得場景二的《通知書》后,要在2022年6月30日前申報�,違反《中華人民共和國水土保持補(bǔ)償法》第五十七條規(guī)定,縣以上水行政主管部門有權(quán)加收滯納金�����、可以處罰款��。

內(nèi)容來源國家稅務(wù)總局遼寧省稅務(wù)局����,會計網(wǎng)整理發(fā)布。

客服服務(wù)

客服服務(wù)

下載APP

下載APP

歡迎來到會計網(wǎng)登錄

歡迎來到會計網(wǎng)登錄 登錄/注冊?? 后您將獲得

登錄/注冊?? 后您將獲得 海量學(xué)習(xí)資料

海量學(xué)習(xí)資料

完整考試題庫

完整考試題庫

老師急速答疑

立即登陸

老師急速答疑

立即登陸

滬公網(wǎng)安備

31010902002985號

滬公網(wǎng)安備

31010902002985號 上海市互聯(lián)網(wǎng)舉報中心

上海市互聯(lián)網(wǎng)舉報中心

中央網(wǎng)信辦舉報中心

中央網(wǎng)信辦舉報中心